更新日 2023年7月30日

中小企業のM&Aサクセス – M&Aを成功に導く入門サイト2023年

M&Aサクセスは、中小企業のM&Aを成功に導く入門サイトです。

M&A専門家として50件以上のM&Aの売却支援に成功しました。このサイトでは売り手目線のM&A情報を、できるだけわかりやすくお届けします!

M&AとはMergers(合併) and Acquisitions(買収)の略で企業や事業の売買を意味します。

ここではM&Aは早期判断が重要な理由、M&Aを相談する場所と売却先の探し方、実際のM&Aの手続きの流れ、M&Aで重視するポイントなどを徹底解説します。2023年最新情報です。

最新の投稿記事

M&Aは早期判断が重要な理由

M&Aには平均1年ほどかかる

M&Aは適切なプロセスで進行した場合でも、売却先探索開始から売却完了まで平均1年ほどかかります。

ただし、業種や売却の規模感、会社の状況などによって期間はかなり変動し、半年ほどで完了するものもあれば、完了までに3年以上かかるケースも珍しくないです。

| Step1 M&A希望条件/諸条件の整理、支援業者選定 | 約1ヶ月 |

| Step2 具体的な打診開始前の資料準備など | 約1ヶ月 |

| Step3 具体的な候補企業とのマッチング | 約1ヶ月~2ヶ月 |

| Step4 基本合意に向けた条件交渉/調整/締結 | 約1ヶ月~2ヶ月 |

| Step5 DD(買収監査) | 約2~3ヶ月 |

| Step6 最終的な条件交渉/調整 | 約1ヶ月 |

| Step7 最終契約書交渉/調整/締結/クロージング | 約1ヶ月~3ヶ月 |

売却期限が差し迫ると交渉力が落ちる

M&Aに限った話ではないですが、基本交渉において売却先は足元を見て交渉をしてきます。期限が差し迫った状況だと交渉力が落ち、売却額が安くなる可能性があります。

あなたが「高く売りたい」のと相反して、売却先の企業は「安く買いたい」と思っています。特に上場企業では下記記載のような出来事があり、金額には過敏になっています。

インターネットのネイティブ広告プラットフォームなどを手がけるログリーが、M&Aで「大やけど」を負った。2021年4月に7億円で買収した転職メディア「転職アンテナ」を運営するmotoがSEOパフォーマンスの悪化により、当初予想の56.4%という大幅な売上減に陥ったのだ。

https://maonline.jp/articles/why_logly_made_big_loss_in_acquisition220214

金額だけではないですが、納得のいく条件でしっかり譲渡を完了したい場合、M&Aは早期判断で余裕を持ったスケジュールで動くことが重要です。

売却金額や売却先などの具体的な目安ができる

現在地点で現状いくらで売却が出来るのか、売却金額を知ることはとても重要です。

売却相場はネットなどで調べると色々出てきますが、会社は生物(なまもの)のため結局のところ現時点で買い手や最新情報を持っているM&A専門家(M&A仲介会社)に聞いてみないとわかりません。

興味を持ちそうな売却先はあるのか、具体的にどういった状態や業績なら売却できるか把握することは大切です。

M&Aアドバイザーとして多数の実績がありますが、直近は赤字だけど億単位で売却が出来た、ネットで調べた相場では利益の2倍と書いてあったが実際には5倍の価値がついた等の事例も少なくありません。

売却活動を行った結果、希望売却金額で買いたい企業がいる可能性もあり、希望額なら予定を前倒して売却するのも良いです。

現時点で希望額に届かない場合でも、時間をかけて売りやすい形に組織体制を整えたりすると、希望売却金額で売却できる可能性は高まります。この点でもM&Aは早期判断で動くのが重要です。

無料相談や完全成功報酬型のM&A仲介業者も多数あるため、まずは話を聞いてみるのがおすすめです。

売りやすい形に組織体制を整える時間ができる

売却までのスケジュールが十分にある場合、M&Aが成功しやすい組織体制に時間をかけて整えることもできます。

組織体制を整えるメリット

- より高い金額で売却できる

- より高い確率で売却できる

- より早いタイミングで他のことへ集中できる

売却先企業は基本的に経営者であるあなたが永続的に会社に残ってくれないことを理解しています。

属人性が高く、あなたがいないと会社が回らないと、売却先は将来的にリスクのある企業の買収を懸念することになります。

MAアドバイザー

MAアドバイザー多数の買い手企業に打診しますが、買い手企業から検討見送りの連絡で「属人性が高く、リスクが高い」という理由が特に多いです。

属人性が高いと売却後も長期間の関わりを求められる

新たなことに挑戦したい経営者の場合でも、属人性の高い事業だと売却後すぐに新たな挑戦をすることは困難です。

基本的に「ロックアップ」という条項を契約書に盛り込まれ、2年~5年は売却後も事業にフルコミットすることが求められることも珍しくありません。

経営者である自分がいなくなっても大丈夫なように組織体制を整えておくことで、売却先企業の懸念が減り、納得のいく売却ができる可能性が高くなります。

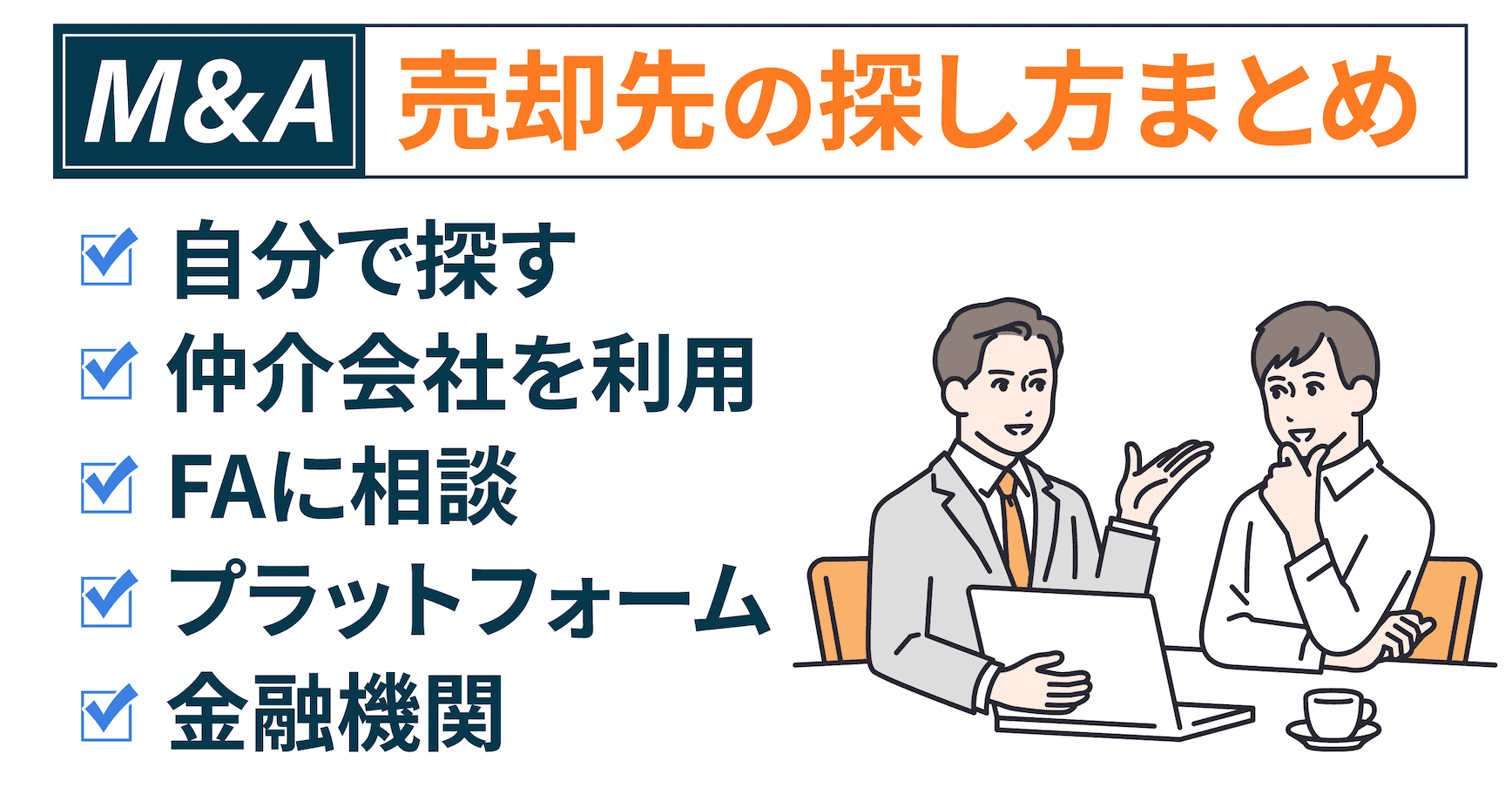

M&Aはどこに相談したら良い?売却先の探し方

M&Aの相談先や売却先の探し方は多数存在します。選択にあたってそれぞれのメリットとデメリットを事前に知っておくことが重要です。

| 自分で探す | M&A経験済みで、買い手候補がすでにいる場合 |

| M&A仲介会社 | 2000万円〜10億円の売却価格 |

| FA(ファイナンシャルアドバイザー) | 10億円以上の売却価格 |

| M&Aプラットフォーム | 10万円〜2000万円の売却価格 |

| 金融機関や顧問税理士 | 基本的にM&A仲介会社などを紹介するだけ |

| 事業承継・引継ぎ支援センター | 子供や親族、または自社の従業員に会社を引き継がせる場合 |

方法① 知り合いの経営者/取引先/商工会議所に相談して、自分で売却先を探す

- 仲介手数料などがかからない

- 売却先と直接やり取りが出来るため、スピード感がある

- 相談相手として知識不足の可能性がある

- 売却候補が少なくなる

- 直接交渉によって交渉が難航しやすい

- 情報漏洩リスクがある

- 売り手と買い手で情報格差は存在しており、買い手に有利な条件で契約が締結されてしまうことがある

知り合いの経営者や取引先などに相談して、自らの繋がりを元に売却先を探す場合、仲介手数料などがかからないというメリットがあります。

ただし、自分で売却先を探す方法はデメリットも大きいです。実際に過去のケースであったものをいくつか紹介します。

関係性があったが故に失敗したケース

売却を検討していたAさんは昔からの知り合いであった経営者のBさんに相談する。Bさんとしては正直関心がなかったものの、関係性がある故に無下に断れず検討継続する。

AさんとしてはもしかするとBさんが買収してくれるのでは?という期待を元に他の候補への打診は停止してしまう。

ズルズルと時間だけが経過するも、結局BさんからAさんにお断りのご連絡する。Aさんは結果的にかけた工数は水の泡となり、時間だけが失われた形となった。

情報が漏洩してしまったケース

売却を検討していたCさんは昔からの取引先のDさんに相談する。Dさんは検討したものの、結果としては買収を見送る。

Cさんは新たな売却先探しを進めていた中で、相談していない他の経営者の知り合いから「会社を売るんだって?」という質問を受ける。元を辿るとDさんが飲み会でCさんから相談があったことを口走ったことが発端だった。

その噂はCさんの社員の耳にも届き、結果キーマンの退職が出てしまった。

一方的に不利な契約を結んでしまったケース

売却を検討していたEさんは自ら探し出した買い手企業と交渉する。話は無事に進み、最終譲渡契約書も買い手にいわれるがままに契約締結した。

お金も振り込まれ、安堵していたところ数年後に急に売却先の企業から「事業が上手くいかなかったので、契約書の内容通り買い戻してほしい」と要求される。

よくよく契約書を読み返してみると、該当内容が入っており泣く泣く買い戻す羽目になってしまった。

MAアドバイザー名称や事象は少しボカしていますが、M&Aアドバイザーとして実際に見聞きした実話です・・。

上記のように、手数料がかからないから、知り合いだからという理由のみで安易に自分で探そうとすることはリスクが伴います。

経験豊富で問題ない人もいますが、初めて会社の売却を検討する場合は、M&A仲介会社に相談がおすすめです。

方法② M&A仲介会社に相談して探してもらう

- 無料で相談を受けてくれたり売却先を探してくれる

- 売却先の候補が増える

- 候補が増えることによって、売却額を期待できる

- リアルタイムでのトレンド情報や売却先のイメージを掴むことが出来る

- 法務や税務など様々な観点からアドバイスをもらうことが出来る

- 本業に集中しながら、面倒な交渉は仲介会社に丸投げできる

- 仲介会社や担当者によって対応品質にバラつきがある

- 売却成功時に仲介手数料を支払う

- 売却規模が小さすぎると相手にされない可能性が高い(予想売却額1000万円以下など)

M&A仲介会社は売り手と買い手の間に立ち、中立的な立場からM&Aの成立を支援し、M&Aが成立した場合に双方から手数料をもらう業者です。

売り手は、M&A仲介会社にM&Aの相談をすることから始まります。諸条件が整ったら、仲介会社は情報が漏れないように配慮した形で大量の買い手候補に連絡します。買収希望の会社が仲介会社に返信して、仲介会社が間に入ってM&Aの交渉が始まります。

M&A成功時に仲介手数料の支払いが必要になりますが、売却先の候補が増えることで、自分で探すよりも売却額を期待できます。(売却額アップ > 仲介手数料)

M&A支援を行っている企業は複数ありますが、まずはM&A仲介会社に相談するのがおすすめです。

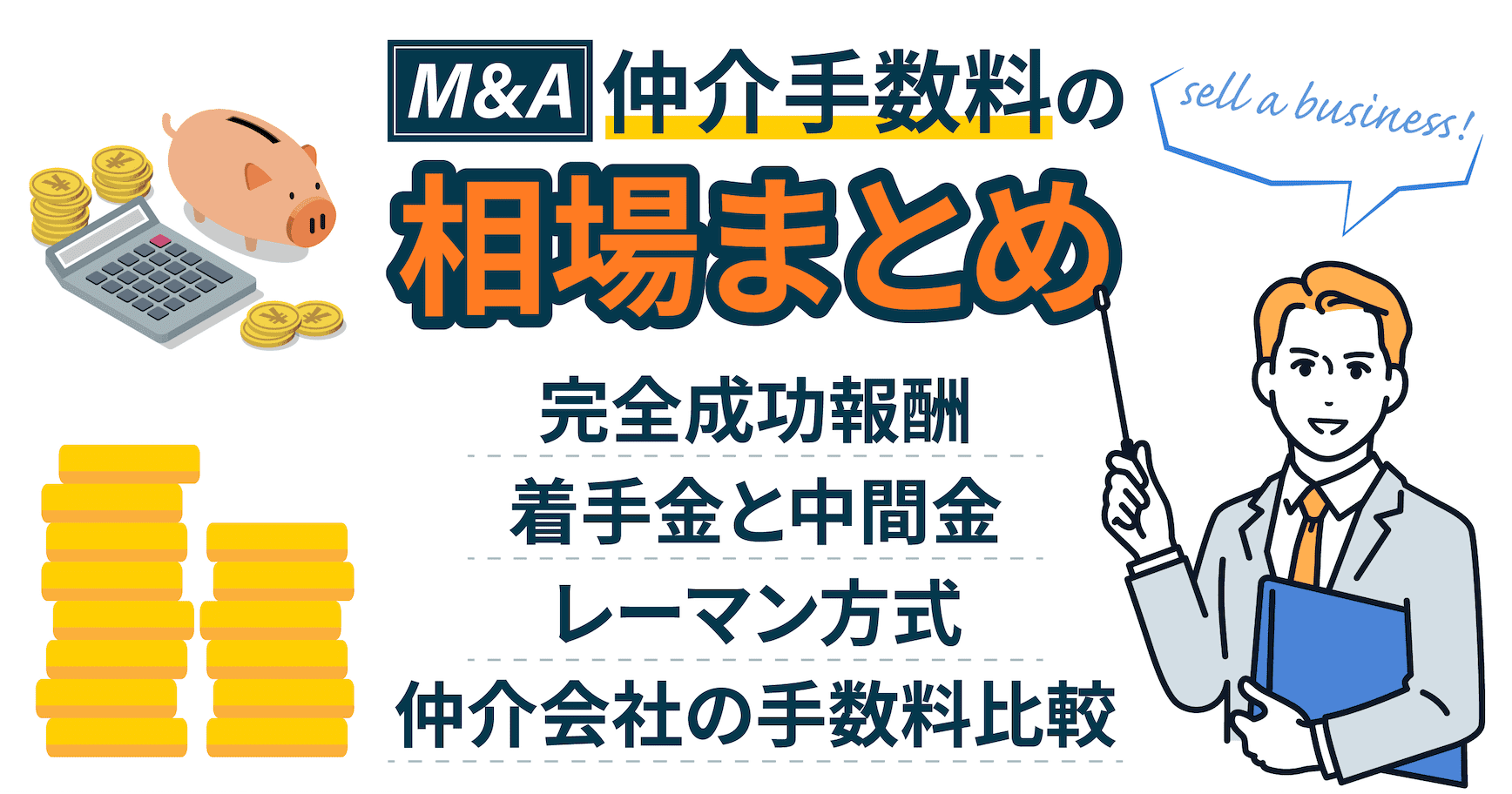

主要なM&A仲介会社の一覧

M&A仲介会社によって得意な規模感、業種、手数料などがかなり異なるので、あなたの会社にあった仲介会社を選ぶのがおすすめです。

仲介業者に依頼すると他のMA専門業者に依頼や相談ができなくなったり、契約終了後でも一定期間内にM&Aを行った場合にも手数料が生じることがあるので、その点も確認が必要です。

下記に代表的なM&A仲介会社一覧をまとめたので参考にしてもらえればと思います。

| 日本M&Aセンター 得意分野:建設/金属 売却規模:1億~5億円 | 日本M&A業界のリーディングカンパニー 手数料:着手金あり/中間金あり/最低手報酬2,500万円 成果報酬:時価総資産 x レーマン方式 |

| M&Aキャピタルパートナーズ 得意分野:建設/製造 売却規模:10億円前後 | 大手M&A仲介会社3社のうちの1社、ライオンがトレードマーク 手数料:着手金なし/中間金は成功報酬の10%/最低手報酬2,500万円 成果報酬:譲渡金額 x レーマン方式 |

| ストライク 得意分野:建設/製造 売却規模:1億〜5億円 | 大手M&A仲介会社3社のうちの1社 手数料:着手金なし/中間金100万円〜300万円/最低手報酬2,000万円 成果報酬:譲渡金額 x レーマン方式 |

| M&A総合研究所 得意分野:建設/製造 売却規模:1億~5億円 | M&A仲介で現在最も勢いのある上場会社 手数料:着手金なし/中間金なし/最低手数料2,500万円 成果報酬:譲渡金額 x レーマン方式 |

| オンデック 得意分野:不明 売却規模:1億~5億円 | 大阪に本社を構えるM&A仲介会社 手数料:着手金30万円/中間金は成功報酬の10%/最低手数料? 成果報酬:時価純資産 x レーマン方式 |

| 名南M&A 得意分野:医療介護 売却規模:? | 名古屋に本社を構えるM&A仲介会社 手数料:着手金?/中間金?/最低手数料? 成果報酬:? |

| ペアキャピタル 得意分野:医療介護/IT 売却規模:? | 史上最速でTOKYO PRO Marketへ上場した勢いのある企業 手数料:着手金なし/中間金は成功報酬の10%/最低手数料? 成果報酬:譲渡金額 x レーマン方式 |

| インテグループ 得意分野:不明 売却規模:? | 創業17年目の老舗M&A仲介会社 手数料:着手金なし/中間金なし/最低手数料1,500万円 成果報酬:譲渡金額 x レーマン方式 |

| fundbook 得意分野:ヘルスケア 売却規模:? | M&Aプラットフォームも保有のM&A仲介会社 手数料:着手金なし/中間金なし/最低手数料2,500万円 成果報酬:譲渡金額 x レーマン方式 |

| M&Aコンサルティング 得意分野:建設/製造 売却規模:? | 会社の成長段階に合わせたスケール型M&Aも可能 手数料:着手金なし/中間金なし/最低手数料? 成果報酬:譲渡金額 x レーマン方式 |

| M&Aベストパートナーズ 得意分野:建設/製造/不動産/医療 売却規模:? | 4業界特化のM&A仲介会社 手数料:着手金なし/中間金は成功報酬の10%/最低手数料2,000万円 成果報酬:譲渡金額 x レーマン方式 |

| ウィルゲート 得意分野:IT/WEB 売却規模:2,000万円〜5億円 | IT/WEB領域特化のM&A仲介会社 手数料:着手金なし/中間金なし/最低手数料200万円 成果報酬:譲渡金額 x レーマン方式 |

| M&Aクラウド 得意分野:不明 売却規模:? | 売り手側からアプローチ可能なプラットフォーム保有 手数料:着手金なし/中間金なし/最低手数料? 成果報酬:譲渡金額 x レーマン方式 |

| サイトストック 得意分野:YouTubeアカウント 売却規模:2,000万円〜1億円 | YouTubeに強いM&A仲介会社 手数料:着手金なし/中間金なし/最低手数料10万円 成果報酬:成約金額の10% |

方法③ FA(ファイナンシャルアドバイザー)に相談する

M&A支援を行っている企業の中には、売却側または買収側の片側のみにつくFA(ファイナンシャル・アドバイザー)と呼ばれる業者も存在します。

FAは手数料を片側からしかもらえないため、年間営業利益で5億円以上などの大規模な売却相談でない場合は話を聞いてもらえません。

イメージ的には上場企業同士がM&Aをする場合に、仲介会社ではなくFAを利用します。一般的なM&Aの相談先ではないので、ここでは紹介を省略します。

方法④ M&Aプラットフォーム(オンラインマッチングサイト)で探す

- 売り手は手数料がかからないところが多い

- 相手と直接やり取りが出来るためスピード感がある

- 売却規模が小さい場合におすすめ(売却額1000万円以下)

- 相談相手がいない

- 直接交渉によって交渉が難航しやすい

- 情報漏洩の可能性がある

- 規模の大きな取引は成立しづらい

- 買い手には手数料が発生する

- 売り手と買い手で情報格差は存在しており、買い手に有利な条件で契約が締結されてしまうことがある

M&Aにもメルカリやビズリーチのようなプラットフォームもいくつか存在しています。

M&Aプラットフォームなら買い手企業と直接交渉を行うので、やり取りのスピード感が早いことはもちろん、プラットフォームは基本売り手の手数料が「無料」であることが大きなメリットです。

しかしプラットフォーム上の買い手企業は買収未経験の会社も多いため、直接交渉を進めたはいいもののお互いに段取りがわからず交渉に時間がかかってしまうことが多いです。

またプラットフォームは特に情報制限の垣根なく公開されるため、一定の情報漏洩リスクがあります。

プラットフォーム運営企業に話を聞いたところ、2,000万円を超える取引だと完結することはほとんどどないですが、売却金額が数十万円〜数百万円など小さな簡単な取引は成立しやすいそうです。

主要なM&Aプラットフォームの一覧

| バトンズ 日本M&Aセンター | 16万者以上の買い手を保有 平均16件以上のオファーがくる 平均3ヶ月での成約を実現 売り手の手数料:無料 買い手の手数料:成約金額の2%(最低手数料25万円) |

| M&Aサクシード ビジョナル株式会社 | 審査された法人企業のみが利用料を払う 掲載から2週間で平均12通のオファーが届く M&A成約まで最短37日 売り手の手数料:無料 買い手の手数料:成約金額の2% |

| ラッコM&A | サイト売買実績No.1 契約サポートあり 個人ユーザーが多数 売り手の手数料:無料 買い手の手数料:成約金額の5%(最低手数料5.5万円) |

方法⑤ お世話になっている金融機関や顧問税理士に相談する

- あまりない

- 仲介会社などに繋げるだけで、その後の支援がないことが多い

- 余計に手数料がかかる

いつもお世話になっている金融機関や顧問税理士などに企業を紹介してもらうのは一つの方法ですが、基本的に仲介会社などを紹介されるだけで、余分に手数料がかかるだけです。

顧問税理士は直接的にあなたへ手数料を請求することはないと思いますが、裏側では紹介先の業者などから多額のキックバックをもらっていることがほとんどです。(紹介先の業者へあなたが支払う手数料の20~50%など)

他にもお世話になった人からの紹介の場合、あまり合わない紹介先だった場合でも断りにくくなることも念頭に置いておいた方が良いです。

仲介会社によって得意な規模感、業種、手数料などがかなり異なるので、自分で直接仲介会社に相談するのがおすすめです。

MAアドバイザー金融機関に売却相談するのは、今後の融資に影響を及ぼす可能性が高いので避けたほうが良いです。

方法⑥ 事業承継・引継ぎ支援センターに相談する

事業承継・引継ぎ支援センターは、国が設置する公的相談窓口です。

子供や親族、または自社の従業員に会社を引き継がせたい場合、事業引き継ぎ支援センターに相談するのがおすすめです。

M&Aの手続きの流れ

売却希望条件として何を大事にしたいのか、何を譲れないのか、どんな金額や時期で売却したいのかを検討します。買い手との交渉が始まるとゆっくりと冷静に考えることが出来なくなるため、先に考えておくと良いです。

ある程度考えがまとまったら、この段階でM&A仲介会社に相談するのがおすすめです。M&Aを有利に進めるには、早期判断が重要です。

想定日数:約1ヶ月

自社事業の紹介資料や、直近の決算資料などはもちろん、組織図や契約書関係もこのタイミングで集めておくと良いです。早めに資料を集めておくとM&A手続きがスムーズに進みます。

先に資料を集め、精査することを通じて事前にリスク面などの洗い出しを行うことも可能となります。リスク面は早めに候補企業に伝えたほうが結果的に成約につながる確率が上がるため、可能な限りここも実施できると良いです。

M&A仲介会社に依頼する場合は、必要な資料の連絡が随時くるので、それに従って用意すれば大丈夫です。

想定日数:約1ヶ月

具体的に興味のある企業を探していく段階です。仲介会社などの専門業者に依頼した場合には、まずはノンネームシートと呼ばれる匿名で情報をまとめた資料で関心の有無を探り、その後具体的な企業名や資料も開示していく流れになります。

関心がある場合は代表同士の面談などを通じて、意向を候補企業から出してもらいます。この意向記載のある資料を意向表明書と呼びます。

想定日数:約1ヶ月〜2ヶ月

具体的な意向を元に検討を進めたい企業を選定していきます。選定した企業とはその後DD(買収監査)へ進行するに先立ち基本合意書を締結することがほとんどです。

基本合意書には基本的な想定取引条件に加えて独占交渉権の記載があり、締結出来次第相対交渉(1対1での交渉)を開始することとなります。

よくわからない内容がある場合でも、仲介会社に依頼していれば、経験豊富な担当者に相談できます。

想定日数:約1ヶ月〜2ヶ月

事業、法務、財務、労務など、あらゆる観点におけるリスクを洗い出す工程です。買い手企業は出来る限りリスクを洗い出すために様々な質問や資料依頼をしてきます。かなり細かく、ボリュームも多いため対応には一定の覚悟が必要です。

想定日数:約2ヶ月〜3ヶ月

DDを通じて見えてきた情報を元に、最終的な条件の提示が買い手企業から行われます。何も問題がない企業は存在しないため、何かしらの調整やご依頼事項が買い手企業からあることがよくあります。

この際に依頼されている内容が一般的なものなのか、到底あり得ないものなのかの判断は困難です。必ず専門家にも確認依頼や相談をすることがおすすめです。

M&A仲介会社に依頼していれば、経験豊富な担当者も条件などを確認しているので、売り手に不利な条件はアドバイスしてくれます。

想定日数:約1ヶ月

最終的な取引条件や前提事項を定めた契約書となります。何かトラブルがあった際などに立ち帰る契約書となるので、慎重に内容の確認と調整を行います。

契約書においても中には絶対に入れてはいけない条項や、よくトラブルになる内容などがあるため、M&A仲介会社に依頼していた場合でも、最終契約書は弁護士に別途料金を支払ってリーガルチャックをしてもらうのがおすすめです。

弁護士に心当たりがない場合は、M&A仲介会社に弁護士を紹介してもらうこともできます(30万円程度)。目先のお金を節約することも大切ですが、ここはケチらずに依頼します。

想定日数:約1ヶ月〜3ヶ月

M&Aをする際に重視すべきポイント

M&Aをする際に重視すべきポイントを説明します。

従業員の雇用の維持

多くの経営者の方が気にするのは、会社を売却した後の従業員の雇用です。

売却後も従業員の呼称が守られるのか心配する経営者が多いですが、実態として雇用は守られることがほとんどです。買い手企業としても買収後に業績が落ちることを避けたいため、基本的には現状体制を維持しようとするからです。

ただし、後々認識の違いが生まれることは避けたほうがいいため、交渉開始タイミングから従業員の雇用に関しては相手側の意向を確認するのがおすすめです。

売却価格

前提として売却価格の相場はあってないようなものです。

実際の企業価値評価は、あくまで事業内容や事業状況、市場環境(競合他社や買い手様企業の状況)によって千差万別の評価されます。

その前提をもとに、あくまで目安としてですが、一般的な株式譲渡の基本的なベースの相場は「純資産+EBITDA(営業利益+減価償却費)の3~5年分」です。

買い手が上場会社だと、のれん(譲渡金額-純資産)を考慮しなければならないため、EBITDAの5年分以上の評価をすることはかなり慎重になるケースが多いです。

一部業種においては、下記のように少しイレギュラーな相場が存在します。

| 業種 | 評価の相場 | 備考 |

|---|---|---|

| WEBメディア | 純資産+EBITDA×1.5~2年分 | Googleアルゴリズムの変動影響が大きい |

| YouTubeアカウント | 純資産+EBITDA×1.5~2年分 | Googleアルゴリズムの変動影響が大きい |

| EC/D2C | 純資産+EBITDA×2~3年分 | 薬機法や景表法などの影響が大きい |

| SES/受託開発 | 純資産+EBITDA×5~8年分 | エンジニア採用ニーズが高まっている |

赤字の会社は売れる?

赤字では売却が難しいと考える方も多いのですが、実は赤字でも売却できることがあります。赤字の場合に売却が出来るケースとしてよくあるものを簡単にまとめました。

| 実態収益が黒字の場合 | 節税のために必要以上にコストをかけている、売却後はかからないコストがある、といったケースはよくあります。決算書上の営業利益ではなく不要コストを足し戻した実態収益を元にした評価を行うことが一般的です。 |

| 今後の収益改善が見込まれる場合 | 近い将来には黒字になることが、事業計画を元にしっかりと主張できた場合は売却できる可能性があります。評価してもらうためには一定精緻な事業計画が必要となるため、必要に応じて専門家と連携しつつ作成するようにします。過去に支援したケースでは赤字なものの、事業計画を理解してもらうことに成功して億単位での売却に成功しました。 |

| 許認可がある場合 | 金融免許などの取得難易度が高く、取得に時間がかかる許認可を保有している場合、売却できる可能性があります。許認可によって相場は前後しますが、数千万円単位での売却に成功したケースも過去複数件ありました。 |

| 一定の資産がある場合 | お金はもちろん、その他には有形資産(設備など)や無形資産(ノウハウやWEBのコンテンツ、人など)がある場合も売却ができることがあります。例として昨今ではエンジニア不足が深刻なため、人材採用の観点で売却に成功しているケースが散見されます。 |

| 繰越欠損金がある場合 | 繰越欠損金が存在している場合、買収することによる節税効果を鑑みて売却できる可能性があります。繰越欠損金を引き継ぐためには一定の要件をクリアする必要があるため、その点には留意する必要があります。 |

譲渡方法

譲渡方法は状況によって様々なケースがありますが、実際によく用いられるのは株式譲渡と事業譲渡の2つです。

今まで50社以上のM&A支援をしてきましたが、譲渡方法は株式譲渡または事業譲渡がほとんど全てです。

株式譲渡のメリットとデメリット

株式譲渡(会社ごとの譲渡)は、主に金銭と引き換えに売り手株主から買い手へ株式を譲渡する方法で、中小企業の譲渡手法として最も一般的な譲渡方法です。

- 手続きが簡単

- 取引先や従業員との契約などもそのまま引き継ぎが可能

- 税金を最低限に抑えることが出来る

- 売却額は株主(基本個人)に入金される

- DDの対象範囲が会社全体となるため、工数がかさんでしまう

事業譲渡のメリットとデメリット

事業譲渡(事業のみの譲渡)は、主に金銭と引き換えに事業の一部または全てを譲渡する方法です。

- 複数事業を行っている場合において、不要な事業のみ売却することが出来る

- 手続きが煩雑

- 契約の引き継ぎが出来ず、全て再契約の必要がある

- 会社から個人へ入金したい場合、多額の税金が必要

会社や事業の発展

売却先として事業シナジー、企業カルチャーの観点を考慮することはとても重要です。

事業シナジーの有無による影響などはイメージのつく人も多いですが、意外と忘れがちなのが企業カルチャーの観点です。事業的にはシナジーがあっても企業のカルチャーが異なる場合はよくあります。

その観点を考慮せずにM&Aを実行し、売却後1年以内に従業員がほとんど退職してしまい、事業が回らなくなってしまったというケースも過去に聞いたことがあります。

そのため売却前に売却先のオフィスへの訪問や、従業員の方との面談などを実施しカルチャーのすり合わせを行うことをおすすめします。

M&Aが増えている理由

海外では昔からM&Aが盛んですが、日本では長らくM&Aは消極的でした。そんな状況でしたが、1995年以降から日本においても国内企業同士のM&Aの件数が増えてきています。

1995年はM&Aは年間500件程度しかありませんでしたが、直近の2022年では4000件を超えています。(統計に反映されていないM&Aを含めると1万件を超えると言われています)

M&A増加の理由① 後継者不足

日本の高齢化と都市への人口集中に伴い、後継者不足が増えていることがM&Aが増えている1つの理由です。

高齢化に伴い、社長が引退をしなくてはならないものの、子どもがいないことや、いたとしても都市への上京などによって親族内承継が難しくなってきています。

一方で廃業となると、取引先や従業員の雇用が失われてしまうため、解決する手段としてM&Aが現在増えています。

M&A増加の理由② 不安定な市場環境であること

急激な円安、コロナ禍、不安定な市場環境もM&A増加の要因の一つです。

変化が激しく、早すぎる時代に追いつくために、ヒト・モノ・カネなどのリソースの潤沢な企業と一緒になることで取引先や従業員を守りたいという経営者が増えています。

M&A増加の理由③ IPO市場の冷え込み

IPO市場も冷え込んでおり、上場したとしてもあまり時価総額がつかないことが少なくないです。

実際に上場しても売却できる保有株は限られており、一定期間は辞めることも難しくなります。そのため一度区切りをつけて新たな挑戦を一定の資金の元にしたいという経営者がM&Aという選択を選ぶようになってきています。

M&A増加の理由④ マイナスイメージが強かったM&Aのイメージが変わった

少し前まではM&Aというとマイナスなイメージが強かったです。(堀江貴文氏によるフジテレビの買収騒動など)

しかし最近は前向きやM&Aのニュースなども増えてきた影響で、一つの選択肢としてのM&Aが普及してきています。日本では現在IPO:M&Aでは7:3比率です。海外では1:9とまだまだ差分はあるため、今後も増えていくことが想定されています。

M&Aについて勉強しよう!短時間でも効果あり

M&Aについて一から十まで誰かに相談するのは得策ではないです。

完全に中立でM&A知識が豊富な相談相手なら良いですが、そんな人はほとんど存在しません。ネットで検索しても、M&A業者によって偏った情報になっていのが大半です。

そのためM&Aに関する書籍と公的情報を読むのがおすすめです。4時間程度でカモネギ経営者から手強い相手にレベルアップできます。

M&Aに関する1番おすすめの本 (2時間〜3時間程度)

中小企業がM&Aで会社を売却する上で、1番おすすめの本は「M&A仲介会社の社長が明かす、中小企業M&Aの真実」です。

一般的な経営者にとってM&Aで必要なことはほとんど記載されています。289ページありますが、全部読む必要はないです。「第1章 中小企業M&A市場の真実」「第2章 売り手の真実」「第5章 仲介会社の真実」の3つで十分です。

ある程度要点を絞って軽く読んでいけば、2〜3時間程度で読めます。時間があれば買い手の気持ちを把握するために「第3章 買い手の真実」を流し読みするのもおすすめです。

中小企業庁などの公的なM&A情報を読む (1時間〜2時間程度)

M&A情報は中小企業庁のハンドブックと中小企業白書、中小機構の経営ハンドブック(M&Aの活用法)も読んでおくことをおすすめします。

中小企業庁は日本の行政機関のひとつで、中小企業の育成、発展に関する事務などを管轄しています。経済産業省の一部門です。中小機構は、国の中小企業政策の中核的な実施機関です。

M&A情報はM&A業者によって偏った情報になる場合があるので、公的情報でM&Aの基本的な予習をしておくのがおすすめです。

M&Aの基本的なイメージができたら、M&A仲介会社に相談がおすすめです。最新の市況感や具体的な売却先のイメージが掴めます。相談は無料です!